Markku Lindstedt, Inhaber/Management Consultant, Regulatory Reporting, M. Lindstedt Unternehmensberatung

I. Einleitung

Mit Inkrafttreten der CRR II[1] ergeben sich bedeutende Änderungen bei der Ermittlung der Kapitalanforderungen für Anteile an Investmentfonds. Diese Änderungen betreffen sowohl Institute, die direkt in Investmentvermögen investieren als auch Asset Manager, die für Institute die Ermittlung der bankaufsichtsrechtlichen Kapitalanforderungen der von ihnen verwalteten Fonds übernehmen. In diesem Beitrag soll zuerst einmal die aktuell gültige Großkreditdurchschau nach Delegierten Verordnung (EU) Nr. 1187/2014[2] erläutert werden. Anschließend werden die neuen Anforderungen an die Großkreditdurchschau nach CRR II beschrieben. Im letzten Kapitel werden einige Herausforderungen bei der Umsetzung der neuen Regelungen dargestellt.

II. Aktueller Stand zur Großkreditdurchschau – Delegierte Verordnung (EU) Nr. 1187/2014

Die Europäische Kommission hat am 02.10.2014 die Delegierte Verordnung (EU)

Nr. 1187/2014 zur „Bestimmung der Gesamtrisikoposition gegenüber einem Kunden oder einer Gruppe verbundener Kunden bei Geschäften mit zugrunde liegenden Vermögenswerten“ verabschiedet und am 07.11.2014 im EU-Amtsblatt veröffentlicht.

Die Verordnung beinhaltet ergänzende Regelungen zur Zerlegung bzw. Durchschau von Fondsanteilen, Verbriefungen und anderen Konstrukten mit zugrunde liegenden Adressen zur Ermittlung der für die Großkreditmeldung und -überwachung relevanten Beträge auf Basis der Vorgaben der Absätze 7 und 8 des Art. 390 CRR[3].

Seminartipps

1. Neue Materialitätsgrenze gem. der Verordnung Nr. 1187/2014

Die früheren Durchschauregelungen sahen vor, dass eine Durchschau immer dann nicht erforderlich war, wenn das Konstrukt als „granular“ galt, d. h. wenn das größte Underlying weniger als fünf Prozent des Gesamtvolumens des Konstrukts ausmachte. Sofern ein Konstrukt weder granular noch in die einzelnen Underlyings zerlegt werden konnte, war eine Anrechnung auf einen Sammelkunden, den sog. „Unbekannten Schuldner“ vorzunehmen.

Mit der Einführung der Delegierten Verordnung wurde durch eine neue Materialitätsgrenze das vorherige Granularitätskriterium ersetzt. Das bisherige Konzept des „Unbekannten Schuldners“ wurde dagegen weiterhin beibehalten[4].

Eine Identifizierung der zugrunde liegenden Adressen und eine Anrechnung auf den „Unbekannten Schuldner“ ist dann nicht erforderlich, wenn die Investition in das Konstrukt oder in die einzelnen Underlyings nicht mehr als 0,25 % der anrechenbaren Eigenmittel des Instituts betragen[5].

Durch das Abstellen der Materialitätsgrenze auf die Eigenmittel und damit auf die Risikotragfähigkeit des investierenden Instituts hat die Aufsicht dem Grundgedanken der Großkreditvorschriften, nämlich die Begrenzung von Konzentrationsrisiken, mehr Aufmerksamkeit geschenkt.

Durch die Einführung der Materialitätsgrenze mussten vor allem kleinere Institute mit einer geringen Eigenkapitalausstattung wesentlich höhere Durchschaupflichten in Kauf nehmen.

Mit der Materialitätsgrenze ging auch eine institutsspezifische Durchschau einher. Vor Einführung der Delegierten Verordnung wurde die Granularität regelmäßig durch den Fondsanbieter bestätigt oder den investierenden Instituten ein Reporting zu den zugrunde liegenden Adressen zur Verfügung gestellt. Nach der Einführung der Delegierten Verordnung müssen die einzelnen Institute jetzt selbst die Materialitätsgrenze ermitteln und danach selbst entscheiden, ob eine Durchschau erforderlich ist oder nicht.

2. Keine automatische Anrechnung des „Gesamtkonstrukts“

Gem. der Delegierten Verordnung, ist grundsätzlich nur dann eine Anzeige und Anrechnung des Gesamtkonstrukts als separater Kunde erforderlich, wenn dieses nicht zerlegt werden kann, aber unter die Materialitätsschwelle von 0,25 % der anrechenbaren Eigenmittel fällt und somit nicht bereits dem „Unbekannten Schuldner“ zugewiesen wurde[6].

III. Neue Anforderungen an die Großkreditdurchschau – CRR II

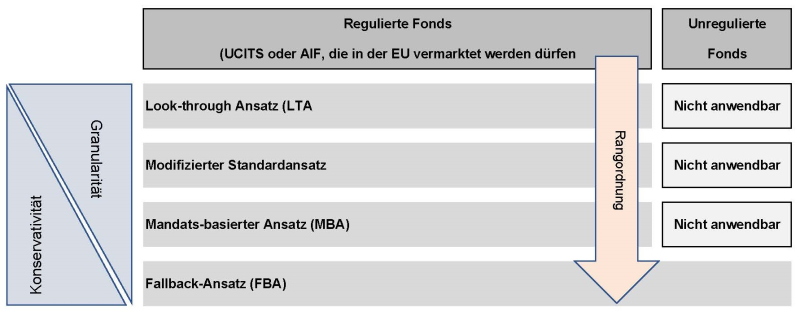

Für die RWA-Ermittlung von Anteilen an Investmentfonds, also sog. Organismen für gemeinsame Anlagen (OGA)[7], besteht bereits seit der Einführung von Basel II die Möglichkeit, dass bei Erfüllung bestimmter Anforderungen sowohl im Kreditrisikostandardansatz (KSA) als auch im auf internen Ratings basierender Ansatz (IRBA) auf die KSA-Risikogewichte bzw. IRBA-Parameter der dem OGA zugrunde liegenden Risikopositionen abgestellt werden darf (sog. Transparenzansatz bzw. Look-Through-Approach, LTA). Der LTA ist der granularste Ansatz. Der LTA sieht vor, dass die indirekt über den OGA erworbenen Positionen grundsätzlich in ihrer Behandlung den direkten Positionen der Bank gleichgestellt werden[8]. Wenn dies aufgrund der Datenlage nicht möglich ist, kann im KSA auf ein ggf. verwendbares externes Rating zurückgegriffen oder ein pauschales Risikogewicht von 100 % angewandt werden[9].

Im IRBA besteht zusätzlich noch die Option, auf den sog. modifizierten Standardansatz abzustellen, sofern eine vollständige Durchschau der OGA-Anteile oder eine durchgehende Ermittlung von PD (Probability of default – Ausfallwahrscheinlichkeit) und ggf. LGD (Loss Given Default – Verlustquote bei Ausfall) und EAD (Exposure at Default) nicht möglich ist (mit einem zehnprozentigen Aufschlag auf die KSA-Risikogewichte) oder die konservative Annahme zu treffen, dass der OGA vollständig in „Sonstige Beteiligungspositionen“ mit einem Risikogewicht von 370 % investiert ist[10].

Die CRR II hat diesen Transparenzgedanken in Umsetzung des BCBS 266[11] noch einmal deutlich stärker in den Mittelpunkt gesetzt. Aus der Neufassung des Art. 132 CRR II kann entnommen werden, dass im KSA die Möglichkeiten zum Rückgriff auf ein externes Rating oder ein pauschales Risikogewicht von 100 % entfallen.

Sofern die Institute sämtliche in Art. 132 (3) CRR II genannten Bedingungen erfüllen, steht gem. Art. 132 (2) CRR II für die Ermittlung der KSA-Risikogewichte für OGA-Anteile zukünftig nur noch der Look-Through-Approach (LTA) oder der sog. mandatsbasierte Ansatz (MBA) zur Verfügung.

Filmtipp

1. Anforderungen für die Anwendung von LTA oder MBA nach KSA

Gem. Art. 132 (3a) CRR II dürfen für die Anwendung von Look-Through-Approach (LTA) nur in der EU zugelassene bzw. registrierte oder zumindest vermarktbare OGA herangezogen werden. Das bedeutet, dass der OGA bzw. seine Verwaltungsgesellschaft einer entsprechenden EU-Richtlinie (UCITS[12]- oder AIFM[13]-Richtlinie) unterliegen muss.

Des Weiteren ist es gem. Art. 132 (3b) CRR II erforderlich, dass der OGA über eine detaillierte und validierte Berichterstattung über seine Risikopositionen verfügt. Diese beinhaltet die Kategorien von Vermögenswerten, in die der OGA investieren darf sowie die geltenden Anlagehöchstgrenzen und deren Berechnungsmethoden.

Diese validierte Berichterstattung muss die Managementgesellschaft des OGA dem Institut in hoher Frequenz für seine RWA-Ermittlung zur Verfügung stellen. Die Informationen über die zugrunde liegenden Risikopositionen müssen durch einen unabhängigen Dritten geprüft werden (Art. 132 (3c) CRR II)[14].

Ist die Datenlage für den Look-Through-Approach (LTA), gem. Art. 132a (1) CRR II nicht ausreichend, kann der etwas weniger granulare mandatsbasierte Ansatz (MBA), gem. Art. 132a (2) CRR II angewandt werden. In diesem Fall können zwar einige Abstriche bei der Granularität und Häufigkeit des Fondsreportings gemacht werden, es sind allerdings statt der tatsächlichen Fondszusammensetzung die im Fondsprospekt ggf. festgelegten Anlagebeschränkungen ausschlaggebend. Dies bedeutet, dass konservative Annahmen über z. B. den Verschuldungsgrad (Leverage) und die Investitionen des Fonds in Verbriefungen oder Derivate getroffen werden müssen, was wiederum zu einer deutlich erhöhten RWA führen kann.

Art. 132 (4) CRR II ermöglicht Instituten, die über keine ausreichenden Daten oder Information zur Berechnung der risikogewichteten Aktiva für Positionen eines OGA gemäß den in Art. 132a CRR II (Look-Through-Approach (LTA) und mandatsbasierter Ansatz (MBA)) festgelegten Ansätzen verfügen, sich auf die Berechnungen von Dritten zu stützen. Der Dritte führt die Berechnung gemäß den Ansätzen nach Art. 132a (1, 2 bzw. 3) CRR II durch und teilt das durchschnittliche Risikogewicht und den risikogewichteten Positionswert mit. Die Institute multiplizieren den aus diesen Berechnungen resultierenden risikogewichteten Positionsbetrag mit dem Faktor 1,2.

Art. 132 (4) Unterabsatz 2 CRR II stellt jedoch weiter klar: Hat das Institut uneingeschränkten Zugriff auf die detaillierten Berechnungen des Dritten, so findet der Faktor 1,2 keine Anwendung. Das Institut stellt diese Berechnungen seiner zuständigen Behörde auf Anfrage bereit.

Wenn die Berechnung des durchschnittlichen Risikogewichts von Dritten herangezogen wird, müssen diese ebenfalls Angaben über die Fremdwährungsgesamtposition, der Eigenkapitalabzugsposition und des Risikos bezüglich Credit Valuation Adjustment (CVA) gemäß CRR zur Verfügung stellen.

Können die Anforderungen an den LTA und MBA nicht erfüllt werden, ist stets, d. h. auch bei einer ausreichenden Informationslage, ein Risikogewicht von 1.250 % anzuwenden (sog. Fallback-Ansatz, FBA)[15].

Die Bedrohung einer vollständigen Kapitalunterlegung von Investmentanteilen über den Fallback-Ansatz verstärkt natürlich im Umkehrschluss den Anreiz zur Anwendung der Transparenzansätze. Die Aufsicht verleiht damit insbesondere ihrer Erwartungshaltung Nachdruck, dass die den Fondsinvestments zugrunde liegenden Risikopositionen den Instituten hinreichend bekannt und auch in die internen Prozesse und Systeme eingebunden sein sollten.

2. Behandlung von Fonds, die in andere Fonds investieren

Die beiden Ansätze LTA und MBA finden auch auf Fonds in Fonds (Zielfonds) Anwendung. Das bedeutet, dass für die Zielfonds – bis auf die unterste Ebene – die Anwendung von LTA vorgeschrieben ist. Nur dann, wenn LTA nicht zur Anwendung kommt, ist eine Anwendung des MBA bis zur zweiten Ebene (Fonds A investiert in Fonds B) möglich. Investiert ein Institut in einen Fonds, der wiederum in einen weiteren Fonds investiert (Fonds A investiert in Fonds B, Fonds B wiederum investiert in Fonds C), muss für Fonds B der LTA angewendet werden, damit für Fonds C ebenfalls der LTA angewendet werden kann. Ansonsten müssen die in Fonds B enthaltenen Fondsanteile (Fonds C) nach dem Fallback-Ansatz gewichtet werden[16].

3. Regelungen für IRBA Institute

Auch hier geht die CRR II in erster Linie davon aus, dass Institute den LTA nutzen und ihre IRBA-Risikogewichte auf Basis der Informationen über die zugrunde liegenden Risikopositionen ermitteln[17]. Ist eine vollständige Durchschau der Fondsanteile oder eine durchgehende Ermittlung der IRBA-Parameter nicht möglich, kann weiterhin der modifizierte KSA genutzt werden. Die modifizierte KSA erlaubt wie bisher einen Rückgriff auf die KSA-Risikogewichte der zugrunde liegenden Positionen. Ausnahmen hierbei bilden die Beteiligungen und Verbriefungen[18].

Ist die Anwendung der LTA nicht möglich, sollen IRBA Institute ebenfalls die MBA anwenden dürfen[19].

Zusammenfassend gilt der in der folgender Grafik skizzierte Grundsatz: Je geringer die Granularität der verfügbaren Informationen über die Risikopositionen des Fonds ist, desto höher ist das Konservativitätsniveau des anzuwendenden Ansatzes. Allerdings hat die CRR II durch die Einführung des Fallback-Ansatzes die bisherigen „Rückfalllösungen“ bei nicht ausreichender Informationslage oder nicht adäquater Regulierung des OGA deutlich verschärft.

Abbildung 1: Stufenansatz für die Durchschau (eigene Darstellung)

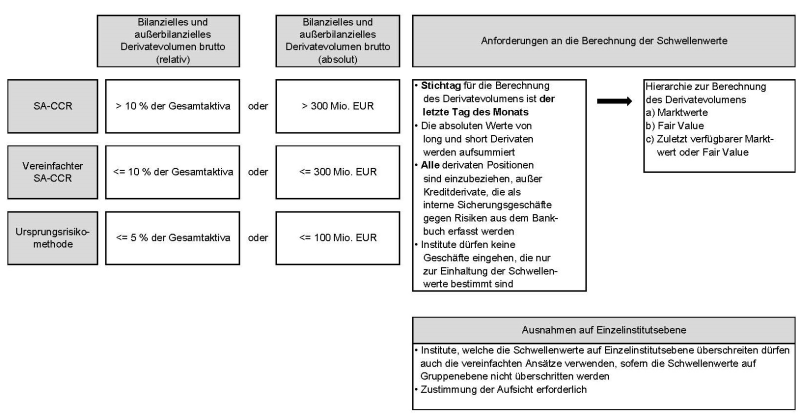

3. Der neue Standardansatz für das Kontrahentenrisiko (SA-CCR)

Der neue Standardansatz für das Kontrahentenrisiko ersetzt sowohl die Marktbewertungsmethode als auch die bisherige Standardmethode[20]. Grundsätzlich werden mit der Einführung der neuen Methoden zur EAD (Exposure at Default) Ermittlung deutlich risikosensitivere Ansätze im Vergleich zu den heutigen Standardverfahren eingeführt. Die CRR II trägt hierbei dem Proportionalitätsgedanken Rechnung und führt neben dem SA-CCR selbst zwei weitere vereinfachte Verfahren – ein Simplified SA-CCR-Approach und eine überarbeitete Ursprungsrisikomethode – ein, welche durch Banken mit kleineren Derivateportfolien verwendet werden können[21].

Abbildung 2: Schwellenwerte für Anwendung des SA-CCR (eigene Darstellung)

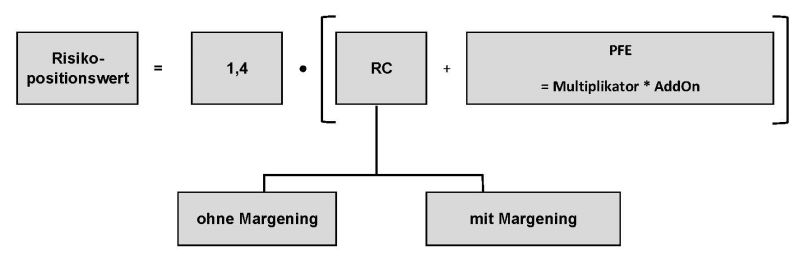

Der Risikopositionswert ermittelt sich in allen drei Methoden als Summe aus den Wiederbeschaffungskosten[22] (Replacement Cost, RC) und der potenziellen künftigen Risikoposition[23] (Potential Future Exposure, PFE) – einem Aufschlag (AddOn[24]), um künftige Marktwertschwankungen zu berücksichtigen. Neu bei der SA-CCR-Methode ist der von der Aufsicht vorgegebene Faktor alpha[25] (=1,4), mit dem der Risikopositionswert skaliert werden muss.

Abbildung 3: SA-CCR – Berechnungsgrößen (eigene Darstellung)

IV. Herausforderungen für die Praxis

Eine der größten Herausforderungen für Institute ist vor allem die korrekte Anwendung der angepassten Berechnungslogiken nach Art. 132 CRR II. In dem bisherigen Transparenzansatz wurde ein durchschnittliches (relatives) Risikogewicht ermittelt. Nach dem neuen Ansatz dagegen wird künftig die Ermittlung der (absoluten) risikogewichteten Aktiva gefordert.

Auch wenn dies für die Institute schon heute gängige Praxis sein dürfte, wird dies insbesondere bei der Zulieferung der Informationen durch die Kapitalverwaltungsgesellschaften erhebliche neue Anforderungen an den bankinternen Prozessen mit sich bringen. Auch die Erkenntnis über die genaue Beteiligungsquote der investierten Bank an der OGA Position, die erforderlich ist, um die maßgebliche RWA auf Bankebene zu ermitteln, dürfte eine neue Herausforderung in diesem Zusammenhang sein.

Institute, die den Wert der zugrunde liegenden Vermögenswerte des OGA zu Anschaffungskosten bilanzieren, können darüberhinaus den sog. alternativen Transparenzansatz nach Art. 132 Abs. 7 CRR – unter Sicherstellung der gleichen Transparenz- und Datenanforderungen – anwenden. Für diese Institute würde die Anwendung des Transparenzansatzes nach Art. 132a Abs. 1 CRR II bedeuten, dass bei steigenden Marktwerten es zu steigenden Eigenkapitalanforderungen kommen würde, gleichzeitig hätte diese Steigerung der Eigenkapitalanforderungen jedoch keinerlei Auswirkungen auf den Eigenmittelbetrag oder den damit verbundenen Risikopositionswert. Das hat zur Folge, dass HGB-Anwender stille Reserven in Fonds mit Eigenkapital unterlegen müssten. Durch die Anwendung des alternativen Transparenzansatzes wird dieser Effekt abgemildert. Die Institute müssen aber sicherstellen, dass bei der Fondsdurchschau die Berechnung des alternativen Transparenzansatzes korrekt vorgenommen wird und sich diese entsprechend von der Berechnung nach Transparenzansatz gem. Art. 132a (1) CRR unterscheidet.

Für Asset Manager, die die Berechnung für die investierten Institute als Service Offering übernehmen, bedeutet dies insgesamt einen Zusatzaufwand und eine klare Abgrenzung der unterschiedlichen Berechnungsmethoden voneinander. Zusätzlich erhöht sich der Detaillierungsgrad der angeforderten Informationen.

Eine neue Herausforderung ist ebenfalls die Anforderung der Multiplikation des risikogewichteten Positionsbetrags mit einem Faktor von 1,2, wenn Banken auf die Berechnungen Dritter zurückgreifen. Die Berücksichtigung dieses Faktors kann jedoch verhindert werden, wenn sichergestellt wird, dass das Institut uneingeschränkten Zugriff auf die Berechnungen bzw. die zugrunde liegenden Informationen des Dritten hat. Dies hat zur Folge, dass zukünftig ein kontinuierlicher und granularer Informationsaustausch zwischen den Instituten und den „Dritten“ stattfinden muss, um den 20 %-Aufschlag vermeiden zu können.

Auch die neue Berechnung des Kontrahentenausfallrisikos bzw. des EAD für Derivate, die künftig nach dem neuen Standardansatz (SA-CCR bzw. simplified SA-CCR) oder der modifizierten Ursprungsrisikomethode zu erfolgen hat, wird für die Institute mit einem hohen initialen Aufwand verbunden sein.

Durch die Abhängigkeit des anzuwendenden Ansatzes vom Brutto-Derivatevolumen der jeweiligen Bank resultiert die Notwendigkeit das Kontrahentenausfallrisiko innerhalb des OGA ebenfalls nach der gleichen Methode zu ermitteln.

Daraus entsteht weiterer Abstimmungsbedarf zwischen der investierten Bank und dem Asset Manager, der als Dritter i. S. d. Art. 132 (4) CRR II die Berechnung übernimmt, da die angewandte Berechnungsmethode übereinstimmend mit der Verpflichtung der Bank sein muss, die ihrerseits die verwendete Methode auf Gesamtbankebene anwendet und in den Meldebögen ausweisen muss.

Praxistipps

Um zukünftig ein pauschales Risikogewicht von 1.250 % für den gesamten Investmentanteil vermeiden zu können, müssen die Institute entweder die Transparenzansätze (LTA bzw. modifizierter Standardansatz) oder zumindest den mandatsbasierten Ansatz (MBA) anwenden. Hierzu müssen entsprechende Verfahren aufgesetzt und Informationen von den Kapitalverwaltungsgesellschaften angefordert werden. angebunden und Kapitalverwaltungsgesellschaften beauftragt werden. Des Weiteren müssen rechtzeitig Detailanalysen zur Ableitung der Risikogewichte aus den Fondsunterlagen durchgeführt werden.

- Investmentanteile von OGA, die nicht in einem EU-Mitgliedsstaat zugelassen bzw. registriert sind und auch nicht in einem EU-Mitgliedsstaat vermarket werden dürfen, sollten besonders genau bei der Untersuchung der Investmentanteile betrachtet werden, da diese unter Umständen ein pauschales Risikogewicht von 1.250 % bekommen können.

- Aufgrund der neuen Anforderungen ist eine umfangreiche Analyse und rechtzeitige Beschaffung von neuen Informationen für die erforderlichen Datenschnittstellen zu den jeweiligen Meldewesen-Software Lösungen besonders zu empfehlen.

- Außerdem ist eine rechtzeitige Anbindung aller beteiligten Organisationseinheiten innerhalb des Instituts sowie der Verantwortlichen in den Kapitalverwaltungsgesellschaften sehr wichtig.

- Die Institute und Kapitalverwaltungsgesellschaften sollten frühzeitig in den Austausch gehen, um eine einheitliche und gemeinsame Auslegung der neuen CRR II-Anforderungen sicherzustellen.

[1] Verordnung (EU) 2019/876 des Europäischen Parlaments und des Rates v. 20.05.2019, erhältlich unter https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32019R0876&from=DE

[2] Delegierte Verordnung (EU) Nr. 1187/2014 der Kommission v. 02.10.2014, erhältlich unter https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32014R1187&from=DE

[3] Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates v. 26.06.2013 über Aufsichtsanforderungen an Kreditinstitute und wertpapierfirmen und zur Änderung der Verordnung Nr. 646 / 2012, erhältlich unter https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32013R0575&from=DE

[4] Vgl. Delegierte Verordnung (EU) Nr. 1187/2014 Nr. 5 und 6.

[5] Vgl. Delegierte Verordnung (EU) Nr. 1187/2014 Nr. 4.

[6] Vgl. Delegierte Verordnung (EU) Nr. 1187/2014 Art. 6.

[7] Definition: s. Art. 4 Nr. 7 CRR.

[8] Vgl. Art. 132 (4) CRR.

[9] Vgl. Art. 132 (1,2) CRR.

[10] Vgl. Art. 155 (2) Satz 1 CRR.

[11] Baseler Ausschuss für Bankenaufsicht; BCBS 266 (2013): Capital requirements for banks‘ equity investments in funds, abrufbar unter https://www.bis.org/publ/bcbs266.htm

[12] Richtlinie 2009/65/EG des Europäischen Parlaments und des Rates v. 13.07.2009 zur Koordinierung der Rechts- und Verwaltungsvorschriften betreffend bestimmte Organismen für gemeinsame Anlagen in wertpapieren (OGAW), abrufbar unter https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32009L0065&from=DE

[13] Richtlinie 2011/61/EU des Europäischen Parlaments und des Rates v. 08.06.2011 über die Verwalter alternativer Investmentfonds und zur Änderung der Richtlinien 2003/41/EG und 2009/65/EG und der Verordnungen (EG) Nr. 1060/2009 und (EU) Nr. 1095/2010, abrufbar unter https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32011L0061&from=DE

[14] Siehe auch BCBS CRE60 – Equity investments in funds, S.3 Rd.-Nr. 60.2 und 60.3.

[15] Vgl. Art. 132 (2) Satz 2 CRR II.

[16] Vgl. https://www.bis.org/basel_framework/chapter/CRE/60.htm?tldate=20280101

[17] Vgl. https://www.bis.org/basel_framework/chapter/CRE/60.htm?tldate=20280101

[18] Vgl. Basel IV (Martin Neisen, Stefan Röth (Hrsg.), S. 315.

[19] Vgl. Basel IV (Martin Neisen, Stefan Röth (Hrsg.), S. 316.

[20] Vgl. S. 356 Rd.-Nr. 897 – Handbuch Bankaufsichtliches Meldewesen 3. Aufl. (Hrsg. Wölfelschneider, Berhardt, Capriotti).

[21] Vgl. Art. 273a CRR II – Bedingungen für die Verwendung vereinfachter Methoden zur Berechnung des Risikopositionswerts.

[22] Vgl. Art. 275 CRR II.

[23] Vgl. Art. 278 CRR II.

[24] Vgl. Art. 280a-f CRR II.

[25] Vgl. Art. 274 (2) CRR II.