Prof. Dr. Svend Reuse, MBA, Mitglied des Vorstandes, Kreissparkasse Düsseldorf. Zudem Honorarprofessor an der FOM Hochschule für Oekonomie und Management, Fachbeirat im isf – Institute for Strategic Finance[1].

Prof. Dr. Dr. habil. Eric Frère, Dekan, FOM Hochschule für Oekonomie und Management, Direktor des isf – Institute for Strategic Finance.

Stand: 14.01.2021

I. Ausgangspunkt

Das Zinsniveau hat sich die letzten Jahre sukzessive in eine für Banken ungünstige Richtung entwickelt. Bis in den 15J-Bereich hinein sind Marktzinsen negativ. Dies bedeutet günstige Konditionen für die Kunden im Kreditgeschäft, geht aber gleichzeitig einher mit einem Nullzinsniveau für weite Teile der Passivseite. Für Geschäftsleiter und Controller stellt sich in diesem Kontext die Frage, welche Chancen und Risiken sich aus der Fristentransformation ergeben. Dies beantwortet der vorliegende Beitrag.

II. Analyse der Zinsentwicklungen und -steilheiten

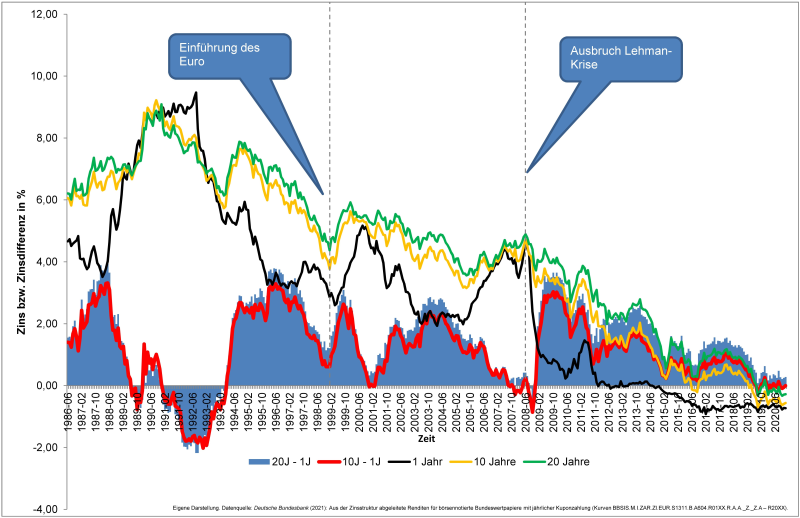

Hierzu wird auf Basis der Renditen für Bundeswertpapiere mit jährlicher Kuponzahlung eine Langzeitanalyse durchgeführt. Es werden Zinssätze für 1, 10 und auch 20 Jahre sowie die Steilheit, gemessen am Spread 10J–1J und 20J–1J, visualisiert. Das Ergebnis zeigt Abb. 1.

Es ist zu erkennen, dass sich alle Zinsen seit Anfang der 90er Jahre auf einem stetigen Abwärtstrend befinden. Seit 2012 ist die Jahresrendite im negativen Bereich, seit 2019 sind die 10J-Rendite und sogar die 20J-Rendite dauerhaft im negativen Bereich. Auch wenn diese Kurven für Banken keine steuerungsrelevanten Kurven sind – hier wird in der Regel mit Swapkurven gesteuert – so ist der Basiseffekt jedoch derselbe. Swapkurven notieren 20–40 Basispunkte höher als öffentliche Anleihen, sind aber folglich im 10 und 15 Jahresbereich bei ca. 0 %.

Gleichwohl ist die Fristentransformation – also das Erzielen von Strukturbeiträgen aus Anlage kurzfristiger Passiva in langfristige Aktiva – differenziert zu sehen. Die Steilheit der Zinskurve ist losgelöst vom absoluten Zinsniveau zu betrachten. In der Hochzinsphase Anfang der 1990er Jahre lag eine inverse Kurve vor und nach der Lehman-Krise stieg die Steilheit trotz deutlich sinkender Zinsen auf einen Wert von ca. 3%-Punkte an. Seit 2015 sinken jedoch auch die Steilheiten auf ein geringes Niveau. Seit 2019 ist die Kurve flach – aktuell liegt der Spread 10J – 1J bei 0 %, 20J – 1J bei 0,28 % und damit deutlich vom langfristigen Mittelwert entfernt. Diese Phase geringer Steilheit dauert nun schon länger an als 2008.

Abbildung 1: Entwicklung verschiedener Zinssätze und Steilheiten

III. Würdigung der Chancen und Risiken

Diese Entwicklung ist für die Fristentransformation von Nachteil. Das Risiko der Anlage in längere Laufzeiten wird nicht adäquat bepreist, so dass auf Basis der Langfristanalyse Fristentransformation zurzeit nicht sinnvoll erscheint. Damit ist das Hebeln von passiven Benchmarks nicht zu empfehlen, Institute sollten eine Anpassung des Hebels in Betracht ziehen (vgl. auch Reuse (2012), S. 59).

Wenn aus Gründen des Risikoappetits gehebelt werden soll, so bietet sich an, regelbasierte Hebelstrategien zu entwickeln, die einer passiven Steuerung zumindest nahe kommen. Dies kann eigenkapitalschonend sein: Risiken aus Fristentransformation müssen nicht nur in der Risikotragfähigkeit der Institute, sondern auch im SREP (Supervisory Review and Evaluation Process) mit Kapital unterlegt werden. Hier gilt, das regulatorisch knappe Kapitel dort zu investieren, wo der maximale Regulatory RORAC (Return on Risk adjusted Capital) vorliegt.

Die ungehebelte Anlage in langfristige Benchmarks sollten Institute zumindest nicht per se negieren, da sie einen hohen GuV-Beitrag erwirtschaften. Dies kann Instituten helfen, die nun schon seit Jahren anhaltende Niedrigzinsphase zu überstehen. Institute, die der schon seit 13 Jahren bestehenden Empfehlung, in langfristige Laufzeiten wie z.B. 15J zu investieren, gefolgt wären, stünden heute in der GuV deutlich besser dar (vgl. Reuse (2021-E)).

Allerdings kann die aktuelle Situation auch Vorteile für Institute haben. Selten war es einfacher und günstiger, Zinsrisiken abzusichern. Institute, die aufgrund des aktuell stark wachsenden Kreditgeschäftes Absicherungsbedarf haben, sollten dies aktuell in Erwägung ziehen, um die Margen im Kreditbereich zu sichern. Dies hat zudem positive Effekte auf die regulatorische Eigenmittelunterlegung im Kontext des SREP.

Buchtipps

IV. Fazit und Ausblick auf die Zukunft

Auf Basis aktueller Informationen spricht aus Sicht der Autoren wenig dafür, dass Zinsen und Steilheiten in absehbarer Zeit steigen. Die EZB ist einer der größten Nachfrager nach Staatspapieren und auch Corporate Bonds geworden, was die langfristigen Renditen drückt und zur aktuell flachen Zinskurve führt.

Solange es Krisen wie die Lehman-Krise, die Staatschulden-Krise und jetzt die Corona-Krise gibt, wird die EZB die Geldmenge weiter erhöhen. Da diese mittlerweile von der Inflation losgelöst scheint – steigende Geldmenge treibt die Inflation aktuell nicht – gibt es auch modelltheoretisch keinen Grund, Zinsen zu erhöhen. Außer dem (rein deutschen) Basiseffekt der Rücknahme der Mehrwertsteuersenkung ist aus Sicht der Autoren kurz- bis mittelfristig nicht mit einer steigenden Inflation zu rechnen.

Seminartipps

Höhere Staatsverschuldungen aufgrund der Corona-Krise verstärken den Effekt der niedrigen Zinsen. Dies bedeutet, dass Risiken am Markt – Zins- und Bonitätsrisiken – aktuell in den wenigsten Fällen fair bepreist sind. Dies kann auf Dauer nicht gesund für die Märkte sein. Institute sollten hier auf ihre Frühwarnindikatoren hören und nicht aufgrund des latenten „Anlagenotstandes“ Risiken eingehen, die nicht adäquat entlohnt werden.

PRAXISTIPPS

- Prüfen Sie Ihre aktuelle Hebelung im Zinsbuch – ggf. bietet es sich an, den Hebel zu reduzieren.

- Überlegen Sie, ob sich aktuell die Reduzierung des Zinsänderungsrisikos lohnt. Absicherungskosten sind gerade vergleichsweise günstig.

- Analysieren Sie immer, ob am Markt die inhärenten Risiken adäquat bepreist werden – aufgrund des Liquiditätsüberhanges ist des aktuell oft nicht der Fall.

LITERATURHINWEISE

Deutsche Bundesbank (2021): Aus der Zinsstruktur abgeleitete Renditen für börsennotierte Bundeswertpapiere mit jährlicher Kuponzahlung (Kurven BBSIS.M.I.ZAR.ZI.EUR.S1311.B.A604.R01XX.R.A.A._Z._Z.A – R20XX). Hierbei handelt es sich um Renditestrukturen und somit Kuponzinssätze, erhältlich auf: https://www.bundesbank.de/dynamic/action/de/statistiken/zeitreihen-datenbanken/zeitreihen-datenbank/759778/759778?listId=www_skms_it03b, Abfrage vom 12.01.2021.

Reuse, S. (2012): Zur Sinnhaftigkeit von Fristentransformation in Zeiten niedriger Zinsen, in: Banken-Times, November 2012, S. 58 – 59.

Reuse, S. (2021-E): Langlaufende Zinsbuchbenchmarks im Kontext der Niedrigzinsphase – Zusammenfassung des Schrifttums und kritische empirische Analyse, erscheint in: ZfgK – Zeitschrift für das gesamte Kreditwesen, 73. Jg., Februar 2021.

[1] Der Beitrag stellt die persönliche Meinung der Verfasser dar, die nicht notwendigerweise mit der des jeweiligen Arbeitgebers übereinstimmen muss. Diese Meinung darf auf keinen Fall als Kauf- oder Verkaufsempfehlung für ein bestimmtes Asset verstanden werden.