Michael Junklewitz, Managing Consultant, Business Consulting, Experte für regulatorische Anforderungen (MaRisk, BAIT) sowie deren Auswirkungen auf die Kapitalplanung und Risikotragfähigkeitsrechnung (ICAAP), movisco AG

Michael Junklewitz, Managing Consultant, Business Consulting, Experte für regulatorische Anforderungen (MaRisk, BAIT) sowie deren Auswirkungen auf die Kapitalplanung und Risikotragfähigkeitsrechnung (ICAAP), movisco AG

Maximilian Groß, Consultant Finance, Business Consulting, Spezialist im Bereich Sustainable Finance und ESG, movisco AG

Maximilian Groß, Consultant Finance, Business Consulting, Spezialist im Bereich Sustainable Finance und ESG, movisco AG

Lukas Wallig, Consultant Risk & Regulatory, Business Consulting, Spezialist für Sustainable Finance, movisco AG.

Lukas Wallig, Consultant Risk & Regulatory, Business Consulting, Spezialist für Sustainable Finance, movisco AG.

I. Nachhaltigkeit versus Geschäftserfolg? Eine Untersuchung

Stehen Nachhaltigkeit und tragfähige Geschäftsmodelle im Bankensektor im Widerspruch zueinander? Angesichts der Dringlichkeit des Themas untersucht dieser Beitrag, wie grüne Investments, soziale Verantwortung und Veränderungen in den Governance-Strukturen die Nachhaltigkeit des Geschäftsmodells der Banken beeinflussen können. Eine neue Studie zum Umsetzungsgrad von Nachhaltigkeitsfaktoren und ESG-Kriterien bei Banken zeigt Versäumnisse und aktuelle Chancen auf. Im Folgenden wird die Frage untersucht, wie der Weg der Banken im Kräfteparallelogramm von ESG-Kriterien und Wirtschaftserfolg, Nachhaltigkeitserfordernissen und Umsatzerwartungen aussehen kann.

Banken, Kreditinstitute und Finanzdienstleister stehen bekanntlich vor der großen Herausforderung, gleichzeitig Nachhaltigkeit als auch Tragfähigkeit ihrer Geschäftsmodelle im Finanzsektor zu sichern. Diese werden vor allem durch das Niedrigzinsniveau und einen anhaltenden Kostendruck auf die Probe gestellt, zudem wird die Aufgabe durch immer neue regulatorische Anforderungen erschwert: Die EU-Taxonomie[1], die ab 2022 schrittweise eingeführt wird, der Leitfaden der EZB zu Klima- und Umweltrisiken[2] und das BaFin-Merkblatt für „Less Significant Institutions“ (LSI)[3], als Ergänzung der MaRisk, schlagen für die Banken ein neues Kapitel der Regulatorik auf. Neben den breit diskutierten ESG-Risiken (Environment, Social, Governance) können grüne Investments, nachhaltiger Umgang mit den Mitarbeitern und Lieferanten und weitere Anpassungen in den Governance-Strukturen einschneidende Veränderungen in der Nachhaltigkeit des Geschäftsmodells zeitigen. In der jüngst von der movisco AG durchgeführten Umfrage „Sustainable Finance – Wie ist der Umsetzungsstand des BaFin-Merkblatts in der Bankenbranche?“[4] zeigt sich, dass es noch Handlungsbedarf bezüglich der Transparenz über die Auswirkungen auf die Nachhaltigkeit des Geschäftsmodells gibt.

II. Was versteht die Banken-Aufsicht unter einem nachhaltigen Geschäftsmodell?

Die Leitlinien der EBA (Europäische Bankenaufsichtsbehörde) erklären die Geschäftsmodellanalyse zu einer von vier Säulen im Überprüfungs- und Bewertungsprozess (Supervisory Review and Evaluation Process = SREP); daneben stehen 2. Governance und Risikomanagement, 3. Risiken der Kapitalisierung und 4. Risiken für die Liquidität. Der strukturierte Prozess führt dazu, dass die Institute insgesamt vergleichbar werden und eine objektive Bewertung – unter Berücksichtigung des Proportionalitätsprinzips – ermöglicht wird.

Die Geschäftsmodellanalyse erfolgt dabei sowohl qualitativ als auch quantitativ. Insbesondere quantitative Aspekte spielen bei der Bewertung der wirtschaftlichen Nachhaltigkeit eines Geschäftsmodells eine wesentliche Rolle. So wird ein Geschäftsmodell als nachhaltig angesehen, wenn es prospektiv eine akzeptable Rendite über einen Zeitraum von mindestens drei Jahren auf Basis der strategischen Pläne und wirtschaftlichen Prognosen erzielen wird.

1. Definitoren der „akzeptablen Rendite“

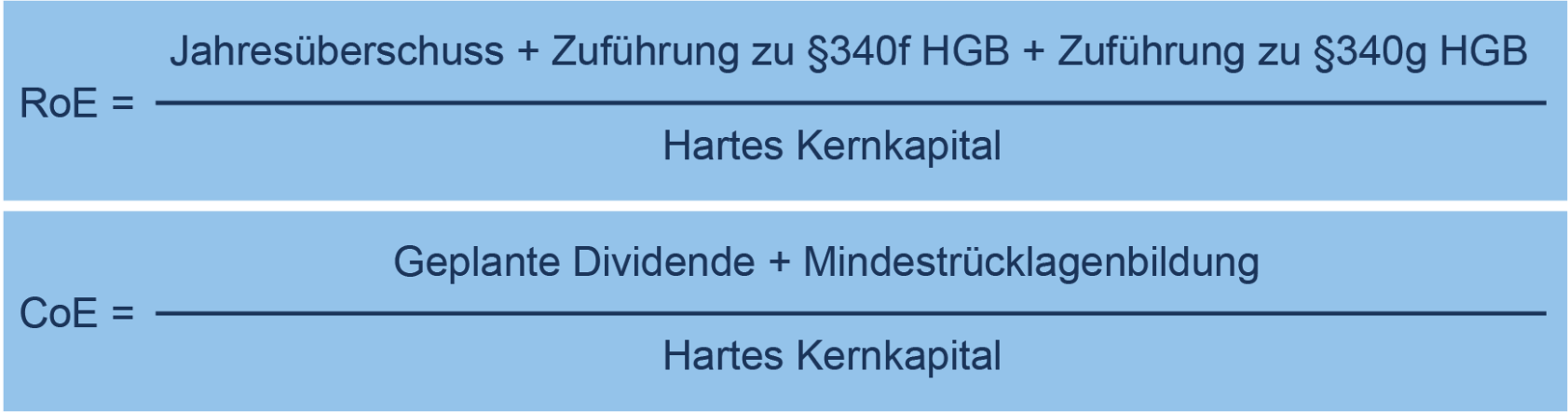

Die Definition einer „akzeptablen Rendite“ wurde durch die deutsche Aufsichtsbehörde für die Banken ihres Aufsichtsbereichs aufgestellt: Demnach gilt eine Eigenkapitalrendite (Return on Equity, ROE), die in dem betrachteten Zeitraum höher als die Eigenkapitalkosten (Cost of Equity, COE) liegt, als akzeptabel. Aus quantitativer Sicht gilt das Geschäftsmodell dann als nachhaltig. Grundlage für diese Betrachtung sind im Wesentlichen die Dokumentationen aus dem Kapitalplanungs- und Strategieprozess (vgl. ICAAP).

Abbildung 1: Berechnungen des RoE und CoE

III. Wie relevant ist das Thema „Nachhaltiges Geschäftsmodell“ im Aufsichtsprozess?

Die Überprüfung des Geschäftsmodelles im Rahmen des SREP bildet seit längerem einen Schwerpunkt der Bankenaufsicht. Die EBA sowie die nationalen Aufsichtsbehörden (u. a. in Deutschland die BaFin) untersuchen laufend die Auswirkungen des Negativzinsumfeldes und der damit verbundenen sinkenden Profitabilität der Banken. Die BaFin sieht die Nachhaltigkeit der Geschäftsmodelle bei vielen Banken weiterhin als gefährdet an. Die eigenen Schwächen in der strategischen, nachhaltigen Ausrichtung sind in der Bankenwelt seit vielen Jahren bekannt. „Nachhaltig“ erscheint in erster Linie im Wesentlichen ein Problem einer großen Bugwelle an offenen oder nicht konsequent angegangenen Umsetzungsprojekten zu sein.

Die Relevanz dieses Themas ist als hoch einzustufen, denn eine für die Aufsicht deutlich erkennbare Schwäche in der Nachhaltigkeit des Geschäftsmodells kann zu einer Anpassung des Scorewerts im Bereich „Geschäftsmodell“ führen, was in einen höheren Gesamtwert im Rahmen des SREP-Prozesses und damit in einen höheren Kapitalaufschlag resultiert.

IV. Was kommt aus regulatorischer Sicht beim Thema „ESG und Nachhaltigkeit“ auf die Banken zu?

Die BaFin hat bereits 2019 ihr Merkblatt zum Umgang mit Nachhaltigkeitsrisiken zur Konsultation vorgelegt. Im Vordergrund des inzwischen in finaler Fassung publizierten Merkblatts stehen insbesondere die physischen und transitorischen Risiken des Klimawandels. Die BaFin möchte den Inhalt als Empfehlung von praktischen Verhaltensweisen oder „Good-Practice-Ansätzen“ verstanden wissen. Diese Empfehlungen wären somit zunächst einmal unverbindlich. Die Kernbotschaft des Merkblatts lässt sich aber auch als Übergangsphase hin zu einer verbindlichen Regelung in Form von Gesetzen und Normen verstehen. So hat die BaFin bereits angekündigt, dass Nachhaltigkeitsrisiken durch die Meldesysteme ab 2021 erfasst und analysiert werden. Somit ist es für Banken, die der Aufsicht der BaFin unterstehen, ratsam, sich an den Inhalten dieses Merkblatts zu orientieren.

In ihrem Leitfaden zu Umwelt- und Klimarisiken formuliert die EZB ihre Erwartungen zur Integration dieser Risiken in das Risikomanagement der Institute etwas deutlicher: Ausgehend von einer Selbsteinschätzung der Banken möchte sie bereits 2022 die Verfahren der Banken umfassend prüfen und die Klimarisiken auch in die aufsichtlichen Stresstests aufnehmen. Das Thema Nachhaltigkeitsrisiken[5] wird damit stärker auch auf die Tagesordnung der jeweiligen Institute rücken.

1. EU-Taxonomie als grundlegender Treiber

Die EU-Taxonomie, die ab 2022 (vorerst) für die großen von der EBA beauftragten Institute gelten wird, zielt u. a. auf die Hebelwirkung der Banken im Rahmen nachhaltiger Investitionen ab. Als kapitalallokative Akteure können die Kreditinstitute durch die Lenkung ihrer Investitionen in nachhaltige Projekte einen großen Beitrag leisten, um das Ziel der Klimaneutralität bis 2050 zu erreichen. Die EU-Taxonomie fokussiert sich somit auf Nachhaltigkeits- bzw. ESG-Kriterien in den Strukturen, den Prozessen und Produkten der Bank.

2. Reporting und Regulatorik stärken den Übergang zu mehr Nachhaltigkeit

Um das Vertrauen der Anleger und des Marktes in die Banken zu stärken, ist eine transparente Reporting-Struktur unabdingbar. Im Jahr 2018 wurde dafür die „Non-Financial Reporting Directive“ (NFRD)[6] veröffentlicht. Die noch fehlenden bindenden Standards führten zu einem Vorschlag der EU-Kommission, der „Corporate Sustainability Reporting Directive“ (CSRD)[7]. Das Ziel der CSRD besteht darin, Finanzmarktteilnehmern und Finanzberatungen die notwendigen Informationen zur Verfügung zu stellen, damit die Anforderungen der Offenlegungsverordnung (SFDR)[8] erfüllt werden und somit die nötige Transparenz entsteht. Das über die Transparenz entstehende Vertrauen wirkt sich positiv auf den bereits beschriebenen großen Impact in Sachen Nachhaltigkeit aus, den die Finanzbranche im Rahmen nachhaltiger Investitionen hat. Die CSRD hebt nichtfinanzielles Reporting auf eine Ebene mit dem Finanz-Reporting. Somit stellt sie eine signifikante regulatorische Anforderung für die Banken in den kommenden Jahren dar.

V. Wie wirken sich die neuen regulatorischen Hürden auf die Nachhaltigkeit der Geschäftsmodelle der Banken aus?

Wie oben erläutert, basiert die Feststellung einer „akzeptablen Rendite“ in Form der Kennzahlen ROE und COE auf den strategischen Plänen und wirtschaftlichen Prognosen der Banken rsp. der jeweiligen Institute.

1. Regulatorische Anforderungen der EBA

Die EBA konkretisiert die Anforderungen an die Analyse der strategischen und finanziellen Pläne mit den zu untersuchendenden Bereichen Gesamtstrategie, prognostiziertes Finanzergebnis, Erfolgstreiber für Strategie und Finanzplan sowie den getroffenen Annahmen und den für die Umsetzung der Strategie geplanten Ausführungskapazitäten.

Abbildung 2: Vorgegebene Analysebereiche für die Bewertung eines nachhaltigen Geschäftsmodells der EBA

Vergleicht man diese Vorgaben mit den regulatorischen Anforderungen rund um die Themen „Nachhaltigkeit und ESG-Kriterien“, lassen sich die Auswirkungen auf die Nachhaltigkeit der Geschäftsmodelle gut ableiten. Im Folgenden wurde die Bewertung der Auswirkungen anhand der Ausprägungen „wesentlich“ und „unwesentlich“ vorgenommen, also in Anlehnung an die Analyse der relevanten bzw. irrelevanten Risiken.

- Die Analyse der Gesamtstrategie basiert auf der Bewertung der wichtigsten quantitativen und qualitativen Managementziele. Abhängig vom jeweiligen Geschäftsmodell der Bank bedeutet die Umsetzung der ESG-Kriterien eine weitreichende Änderung der Managementziele, etwa durch eine Konzentration auf nachhaltige Investments und eine nachhaltige Governance durch Berücksichtigung von Nachhaltigkeitsrisiken. Das strategische Zielbild bzw. die Vision erfordert eine entsprechende Anpassung, was eine Veränderung des Strategieprozesses bedingt. Dieser stellt zudem das Fundament für die im Anschluss durchzuführenden Prognosen des Geschäftsmodells dar. Die neue – angepasste – Strategie und die positiven Effekte auf das Geschäftsmodell der Bank sind der Aufsicht am Ende überzeugend darzulegen.

- Eine Konzentration auf nachhaltige Investments hat Auswirkungen auf die Ertragsziele und Risikokennzahlen; der nachhaltige Umgang mit den eigenen Mitarbeitern und Lieferanten kann zu einer Erhöhung der Kosten führen. Stellt sich heraus, dass Nachhaltigkeitsrisiken für die Bank wesentlich werden, ist die Sicherstellung der Risikotragfähigkeit ebenfalls betroffen. Die Auswirkungen auf die Nachhaltigkeit des Geschäftsmodells sind hier in der Gesamtsicht als wesentlich anzusehen, da Kosten, Risiken sowie die Erträge einem hohen Unsicherheitsfaktor unterliegen.

- Die Prognose des Finanzergebnisses (inklusive der Kennzahlen ROE und COE) bezieht sich insbesondere auf die Ergebnisvorschaurechnungen der GuV und die darauf aufbauende Kapitalplanung der Banken. Diese Informationen werden aus prozessualer Sicht aus der Gesamtstrategie der Bank interpretiert und abgeleitet. Die unter Punkt 1 analysierten Unsicherheiten betreffen damit auch direkt die Ergebnisprognosen. Höhere Kosten und unsichere Ertragsentwicklungen belasten das Gesamtergebnis und verringern gegebenenfalls die Dotierung des Eigenkapitals. Die Unterlegung höherer Risiken mit Eigenkapital wird demnach ebenfalls beeinflusst. Die Prognosefähigkeit der Bank wird somit erschwert. Die Auswirkungen sind hier demnach ebenfalls wesentlich.

- Jedes (bisher) erfolgreiche Geschäftsmodell hat in der Regel wenigstens einen Erfolgstreiber, dessen Beitrag zum Gesamtergebnis signifikant heraussticht. Auch die Aufsicht ist sich dieser Erfolgstreiber bei den Banken bewusst, fordert sie doch auch in den MaRisk eine Auseinandersetzung mit der Wesentlichkeit der Geschäftsfelder mit Bezug auf ihren Anteil an den Gewinnen (und Verlusten) der Bank. Eine Anpassung der Gesamtstrategie bezüglich „ESG-Kriterien und Nachhaltigkeit“ muss daher die Auswirkungen auf Erfolgstreiber berücksichtigen. Diese sind aber erfahrungsgemäß von Bank zu Bank sehr unterschiedlich, somit sind auch die Auswirkungen individuell, was eine gründliche Analyse erfordert.

- Die Prognose des zukünftigen Ergebnisses basiert auf den im Planungsprozess getroffenen Annahmen. Die Aufsicht prüft, ob die durch das Institut getroffenen Annahmen plausibel und aufeinander abgestimmt sind, insbesondere auch durch einen Vergleich mit der makroökonomischen Entwicklung. ESG-Kriterien und Nachhaltigkeit nehmen aus makroökonomischer Sicht eine immer stärker werdende Rolle ein und müssen daher bei den Annahmen ausreichend berücksichtigt werden. Das ist auch dann der Fall, wenn die Gesamtstrategie möglicherweise noch nicht auf die ESG-Kriterien angepasst ist. Die Auswirkungen sind daher in jedem Fall als wesentlich zu betrachten.

- Sind die Anpassungen in der Gesamtstrategie, den Prognosen und den Annahmen im Vergleich zu den vergangenen Vorgaben wesentlich, prüft die Aufsicht zudem, ob die geplanten Ausführungskapazitäten – das operative Personal – für eine erfolgreiche Umsetzung der geänderten Vorgaben ausreichen. In diesem Zusammenhang wird nicht weiter ausgeführt, ob sich die Prüfung auf quantitativer oder qualitativer Ebene erstreckt. Daher ist davon auszugehen, dass die Prüfung beide Aspekte zusammenfasst. Die BaFin widmet dem Thema „Geschäftsorganisation“ in ihrem Merkblatt zum Umgang mit Nachhaltigkeitsrisiken ein eigenes Hauptkapitel, darin wird u. a. die Einrichtung einer eigenen Nachhaltigkeitseinheit angeführt. Als Konsequenz bringt demnach eine Änderung der Gesamtstrategie auch eine Anpassung der Ausführungskapazitäten auf quantitativer und qualitativer Ebene mit sich. Die Bank wird somit also wahrscheinlich Investitionen in das Personal tätigen, was Auswirkungen auf die Kostensituation und das Geschäftsmodell mit sich bringt. Von den Rahmenbedingungen des Instituts hängt somit ab, ob diese Änderungen wesentlich oder unwesentlich sind. Auch an dieser Stelle ist somit eine gründliche Analyse zu empfehlen.

Die Auswirkungen der Themen „ESG-Kriterien und Nachhaltigkeit“ auf die von der Bankenaufsicht herangezogenen Prüfungspunkte für Nachhaltigkeit eines Geschäftsmodells sind somit überwiegend als wesentlich einzustufen. Es wird auch deutlich, dass eine konsequente Umsetzung und Betrachtung in allen nachgelagerten Dokumentationen, Strukturen und Prozessen notwendig wird, wenn sich die Bank mit diesen Themen im Rahmen ihrer Strategieanpassung auseinandersetzt.

2. Die Gefahr bei Teilumsetzungen

Eine Teilumsetzung führt möglicherweise dazu, dass Auswirkungen für die Bank nicht transparent genug und/oder falsch dargestellt werden. Bei allen oben angeführten Bewertungskriterien ist damit zumindest eine detaillierte und transparente Analyse der individuellen Auswirkungen durchzuführen.

Für die Banken ergeben sich damit zwei wichtige Fragestellungen:

- Sind die Themen „ESG-Kriterien“ und „Nachhaltigkeit“ ausgehend von der Strategie in der Bank vollständig implementiert und berücksichtigt?

- Ist die jeweilige Bank in der Lage, aufgrund ihrer Datenbasis die Auswirkungen auf die wirtschaftliche Nachhaltigkeit ihres Geschäftsmodells zu bestimmen?

VI. Sind den Banken die Auswirkungen auf die Nachhaltigkeit der Geschäftsmodelle transparent?

Die movisco AG hat auf Basis der ESG-Kriterien, der Anforderungen des BaFin-Merkblatts und der weiteren Anstrengungen der Politik rund um das Thema „Nachhaltigkeit“ eine Umfrage unter mehr als hundert Fach- und Führungskräften deutscher Banken durchgeführt. Ziel war es erstens, herauszufinden, wie weit die Banken bei der Umsetzung der Nachhaltigkeitsthemen sind. Und zweitens, ob sie ein Bewusstsein dafür entwickelt haben, welche Auswirkungen die regulatorischen Neuerungen auf die Nachhaltigkeit ihres Geschäftsmodells haben.

1. Neue Umfrage zeigt Herausforderungen und Chancen für Banken

Nachfolgende Diagramme zeigen ausgewählte Antworten aus der Umfrage zu den gestellten Fragen. Die Balken zeigen jeweils die prozentuale Verteilung der Antworten an.

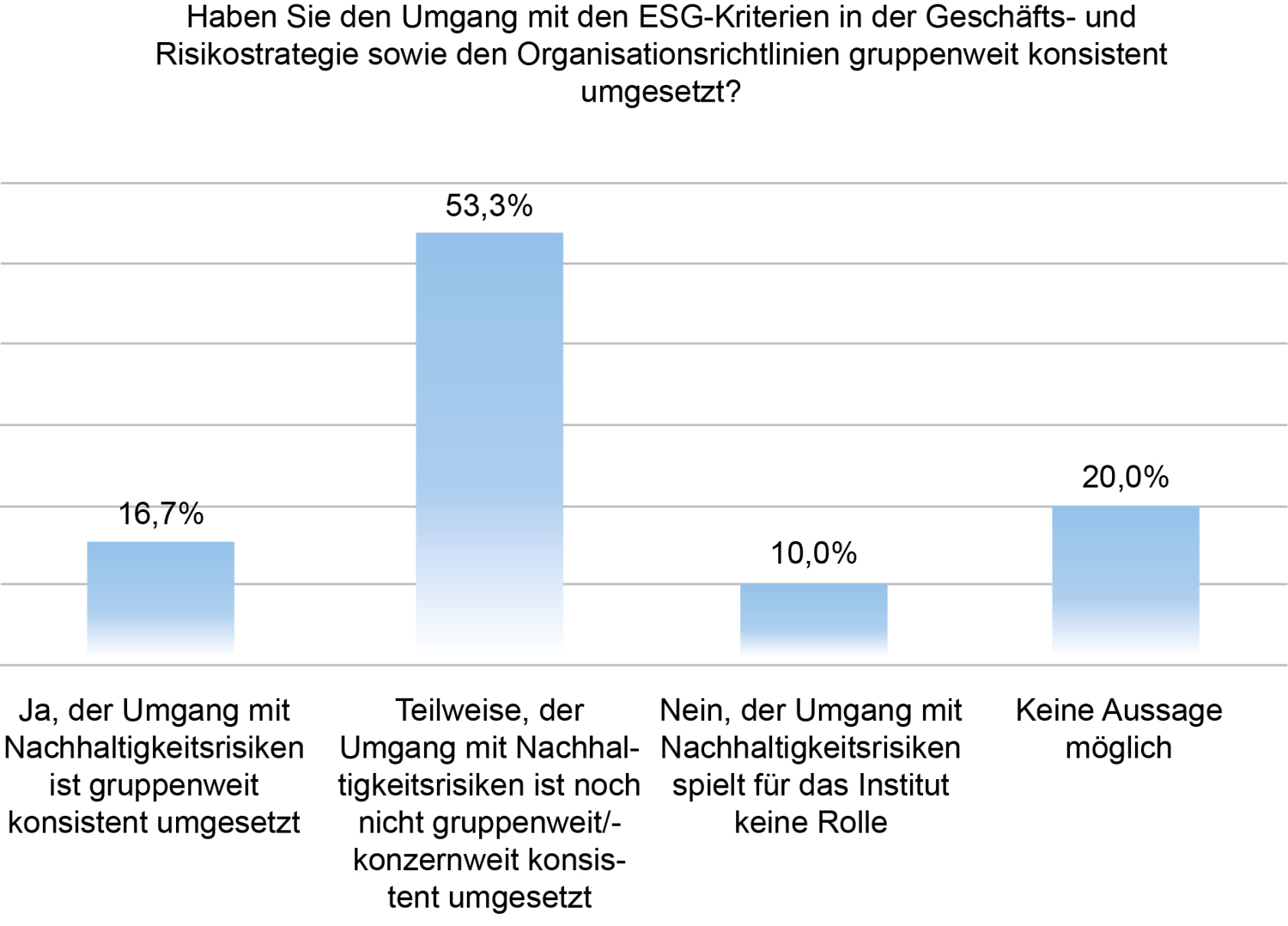

Abbildung 3: Umgang mit den ESG-Kriterien in der Geschäfts- und Risikostrategie

Knapp nur jede fünfte Bank hat die ESG-Kriterien in der Geschäfts- und Risikostrategie konsistent umgesetzt.

Abbildung 4: Berücksichtigung der Auswirkungen der ESG-Kriterien auf die ökonomische Situation

Etwa jede achte Bank berücksichtigt die Auswirkungen der ESG-Kriterien vollumfänglich.

Abbildung 5: Berücksichtigung der ESG-Kriterien bei den Ausführungskapazitäten

Nur jede siebte Bank sieht ihre Kapazitäten bei dem Thema „ESG-Kriterien“ befähigt.

Es zeigt sich, dass nur etwa 17 % der befragten Institute die ESG-Kriterien bereits vollständig in die Gesamtstrategie implementiert haben. Etwa 13 % der Banken berücksichtigen sie vollständig bei der Beurteilung und Prognose ihrer Vermögens-, Finanz- und Ertragslage. Nur jede siebte Bank hat sich bezüglich ihrer Ausführungskapazitäten mit den ESG-Kriterien beschäftigt.

2. Das Transparenz-Dilemma

Als ein summarisches Ergebnis lässt sich somit festhalten, dass die ESG-Kriterien in den Dokumentationen, Strukturen und Prozessen der Banken noch nicht konsequent genug berücksichtigt werden. Eine transparente Analyse der Auswirkungen auf das jeweilige Geschäftsmodell ist daher oftmals noch gar nicht möglich; für detaillierte Analysen ist die Datenbasis nicht ausreichend. Ein Dilemma; denn, wie die Ausführungen zu den Bewertungskriterien gezeigt haben, ist Transparenz unabdingbar, um gegenüber der Aufsicht ein plausibles nachhaltiges Geschäftsmodell nachzuweisen.

VII. Gilt für die Banken zukünftig „Nachhaltigkeit zum Quadrat“?

Für die Europäische Union ist der „Green Deal“[9] beschlossene Sache: Sie hat erkannt, dass der Bankenbranche bei der Erreichung des Ziels der Klimaneutralität bis 2050 in mehrfacher Hinsicht eine bedeutende Rolle zukommt und nimmt diese in die Pflicht. Die Banken können als Unternehmen durch die Berücksichtigung der ESG-Kriterien einerseits eine wichtige Vorbildfunktion übernehmen und anderseits durch die Anwendung der Kriterien im Kundengeschäft, insbesondere bei der Kreditvergabe, ihre enorme Hebelwirkung einsetzen, um dieses Ziel zu erreichen. Die Stabilität der Banken in Bezug auf ihr nachhaltiges Bestehen spielt bei dieser Aufgabe ebenfalls eine wichtige Rolle.

Daher verwundert es nicht, dass sich die Aufsichtsbehörden auf der einen Seite immer ausführlicher den Themen „ESG-Kriterien“, „Nachhaltigkeit“ sowie „Nachhaltigkeitsrisiken“ widmen und auf der anderen Seite die – wirtschaftliche – Nachhaltigkeit des Geschäftsmodells in den Fokus ihres Aufsichtsmandats stellen.

Die Banken sind also gut beraten, wenn der Begriff „Nachhaltigkeit“ zukünftig themenübergreifend – „zum Quadrat“ – auf der Tagesordnung steht. Denn nicht nur in der politischen, auch in der öffentlichen Diskussion spielt dieses Thema eine immer größere Rolle – selbst wenn es weitestgehend noch kontrovers betrachtet wird. Die Banken sollten das Thema „Nachhaltigkeit“ daher nicht in erster Linie unter dem Begriff „Aufwandsposten“ zusammenfassen – es ist auch eine Chance für eine neue Ausrichtung ihres Produkt- und Leistungsangebots. Denn sie können damit Klimaziele auch für ihre Bestandskunden erreichbar und den Weg dahin finanzierbar machen sowie neue Kunden für sich gewinnen.

Die Umsetzung der regulatorischen Anforderungen fordert die Banken auf strategischer, datentechnischer und operativer Ebene. Die movisco AG kann Sie bei der Umsetzung durch ihre langjährige Expertise im Bankenumfeld unterstützen.

PRAXISTIPPS

- Auch wenn das Merkblatt zum Umgang mit Nachhaltigkeitsrisiken der BaFin aus dem Jahr 2019 noch unverbindlichen Charakter hat, ist es bereits jetzt ratsam, sich mit den Inhalten aktiv auseinanderzusetzen, da es einen Übergang zu einer verbindlichen Regelung darstellt.

- Die „Corporate Sustainability Reporting Directive“ (CSRD) der EU-Kommission hebt nichtfinanzielles Reporting auf eine Ebene mit dem Finanz-Reporting. Daraus ergeben sich neue signifikante regulatorische Anforderungen. Banken und Finanzdienstleister sollten sich darauf vorbereiten, um rechtzeitig Anpassungen an ihren Reporting-Systemen[10] vornehmen und beauftragen zu können.

- Banken und Finanzdienstleister werden in Bezug auf „ESG-Kriterien und Nachhaltigkeit“ nicht um eine Anpassung ihrer Gesamtstrategie herumkommen. Diese zeitigt regelmäßig unmittelbare Auswirkungen auf wenigstens einen Erfolgstreiber. In der Konsequenz ist eine gründliche Analyse erforderlich[11], welche im individuellen Fall die Erfolgstreiber sind und wie Anpassungen sich darauf auswirken können.

- Absehbar ist: Die Aufsichtsbehörden werden sich zudem mit der Frage beschäftigen, ob für die Anpassungen an die ESG-Vorgaben auch entsprechende Ausführungskapazitäten bei den Instituten vorhanden sind. Diese Prüfung wird aller Voraussicht nach quantitative sowie auch qualitative Aspekte umfassen. Es ist also unter Praxisgesichtspunkten empfehlenswert, sich frühzeitig mit der Personal- und Ressourcenplanung zu beschäftigen und entsprechende Kapazitäten aufzubauen.

[4] „Sustainable Finance – Wie ist der Umsetzungsstand des BaFin-Merkblatts in der Bankenbranche?“. Benchmark Analyse unter deutschen Finanzinstituten, movisco, 2021, dokumentiert unter: https://www.movisco.de/sustainable-finance

[11] „Umfassendes Self-Assessment. Identifikation von Handlungsfeldern rund um ESG“, movisco, 2020, dokumentiert: https://bit.ly/3CQOgGS